![]()

الفجر اليمني – متابعات خاصة

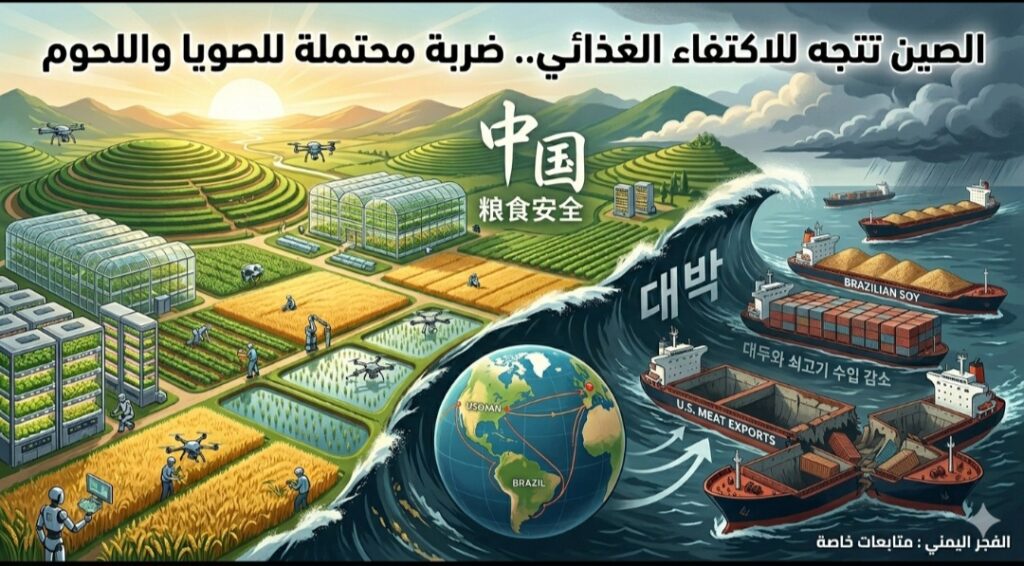

تتجه الأسواق الزراعية العالمية نحو تحول هيكلي قد ينهي واحدة من أكثر مراحلها وضوحاً خلال العقدين الماضيين؛ وهي مرحلة اعتماد كبار المنتجين على الصين بوصفها المشتري الزراعي الأكبر والأكثر تأثيراً في حركة الصويا واللحوم ومنتجات البروتين. فبعد سنوات طويلة قادت فيها بكين الطلب العالمي على السلع الزراعية، بدأت مؤشرات جديدة تكشف أن الصين تتحرك تدريجياً من نموذج الاستيراد الكثيف إلى نموذج الاكتفاء الغذائي، بما قد يفرض إعادة توازن واسعة على التجارة الزراعية العالمية بحلول عام 2030، ثم بصورة أعمق في عامي 2040 و2050.

وعلى مدى عقدين، تشكلت الزراعة العالمية حول معادلة بسيطة: مشترٍ واحد ضخم يطلب بكميات متزايدة، ومنتجون كبار يوسعون طاقتهم التصديرية لتلبية هذا الطلب. وقد بلغ عجز الصين في وارداتها من السلع الزراعية 124.5 مليار دولار في عام 2024، وهو رقم يعكس حجم ثقلها في الأسواق الدولية. غير أن هذه التدفقات ظلت مركزة بدرجة عالية؛ إذ تزود البرازيل الصين بأكثر من 60% من الصويا و40% من لحوم البقر، بينما توفر الولايات المتحدة نحو 30% إضافية من واردات الصويا الصينية.

هذا التركيز، الذي بدا لسنوات مصدراً للربح بالنسبة للمنتجين الكبار، يتحول اليوم إلى نقطة هشاشة. فالصدمات المناخية، والتوترات الجيوسياسية، والاضطرابات التجارية، كشفت أن اعتماد الصين على عدد محدود من الموردين في سلع حيوية لم يعد مجرد مسألة تجارية، بل ملف يمس الأمن الاقتصادي والقومي.

الأمن الغذائي قبل كل شيء

رفعت القيادة الصينية الاكتفاء الذاتي من الغذاء إلى مرتبة متقدمة ضمن أولويات الأمن القومي، وهو ما ظهر بوضوح في الخطة الخمسية الأخيرة المنشورة في مارس 2026. فالخطة منحت الأمن الغذائي أولوية تتقدم على ملفات كبرى أخرى، مثل إمدادات الطاقة، وإعادة تنشيط القطاع العقاري، ومعالجة ديون الحكومات المحلية، وتعزيز الأمن السيبراني.

وتشير الإشارات الأولية إلى أن الصين بدأت نقل منهجها الذي استخدمته في التكنولوجيا الخضراء إلى قطاع الغذاء والزراعة. فكما دفعت بكين سابقاً نحو مواءمة السياسات ورؤوس الأموال والابتكار لبناء موقع عالمي في الطاقة النظيفة والمركبات الكهربائية، تبدو اليوم بصدد تطبيق منطق مشابه في الغذاء، عبر رفع الإنتاجية المحلية، وتقليل الاعتماد على الأعلاف المستوردة، وتوطين إنتاج البروتين.

وهنا لا يتعلق الأمر بإجراء ظرفي لتقليص فاتورة الاستيراد، بل بتحول طويل الأمد في تصور الصين لأمنها الغذائي؛ فالغذاء لم يعد ملفاً استهلاكياً فقط، بل أصبح جزءاً من منظومة السيادة، خصوصاً في عالم تتزايد فيه القيود التجارية، وتتكرر فيه اضطرابات الشحن، وتصبح فيه الصدمات المناخية أكثر تأثيراً على المحاصيل والإمدادات.

تراجع مرتقب في الواردات قبل 2030

على المدى القريب، قد يبدأ الطلب الصيني على الواردات الزراعية في الانخفاض بشكل ملموس. ويشير تحليل جديد لمؤسسة “سيستيميك” إلى أن مكاسب الكفاءة وحدها قد تمحو ما يصل إلى ربع الطلب الصيني على الصويا خلال هذا العقد. وهذا الحجم يعادل تقريباً إجمالي صادرات فول الصويا الأميركية إلى الصين في عام 2024، بقيمة تقارب 12 مليار دولار.

ولا تقف التوقعات عند الصويا؛ فالتحليل يتوقع أيضاً تخفيضات ملموسة في واردات لحوم البقر والدواجن ومنتجات الألبان والبيض بحلول عام 2030، وهو ما يعني أن التحول الصيني لن يضرب سلعة واحدة، بل قد يطال عدداً من سلاسل البروتين التي استفادت طويلاً من النمو السكاني والاستهلاكي الصيني.

أما على المدى الأطول، فيبدو التحول أكثر عمقاً؛ فبحلول عام 2040، تشير التقديرات إلى أن الصين قد تصبح مصدراً صافياً للدواجن ومنتجات الألبان والبيض والمنتجات المائية، بما يحول الصادرات الغذائية الصينية إلى قوة تنافسية جديدة في الأسواق العالمية. وبحلول عام 2050، قد تدفع موجة أخرى من الابتكار نحو جعل اللحوم المستزرعة، أو المصنعة مخبرياً، مجدية تجارياً، مع احتمال أن تلعب الصين دوراً متزايداً في تزويد الأسواق العالمية بالصناعات الحيوية، والبنية التحتية، ومدخلات البروتين البديل.

وبذلك، لا تنتقل الصين فقط من مستورد ضخم إلى منتج أكبر، بل قد تتحول في بعض القطاعات من مصدر للطلب إلى مصدر للمنافسة.

المنتجون الكبار أمام اختبار صعب

يمثل هذا التحول إعادة توازن واسعة للأسواق الزراعية العالمية. فالأسواق اعتادت على صدمات المعروض، التي تكون غالباً مؤقتة ومرتبطة بالجفاف أو الفيضانات أو اضطراب النقل، أما هذه المرة فالأمر مختلف، لأن العالم قد يكون أمام صدمة طلب من أكبر مشترٍ في المنظومة الزراعية.

وستكون الدول المنتجة أول من يشعر بتبعات هذا التحول؛ فالبرازيل والولايات المتحدة ودول أخرى بنت جزءاً من نموذجها الزراعي على توسع الطلب الصيني. وبالنسبة لهذه الدول، لا توجد أسواق بديلة قادرة بسهولة على امتصاص الإمدادات الفائضة بالحجم نفسه والسرعة نفسها.

ولا يقتصر الخطر على تراجع أحجام الصادرات فقط، بل يمتد إلى احتمال تعرض الأسعار لضغوط هبوطية، بما ينعكس على دخل المزارعين، وتقييمات الأراضي، والعمالة الريفية، وعائدات التصدير. فالطلب الصيني كان لسنوات يشكل صمام امتصاص رئيسياً لفائض الإنتاج، وأي تراجع هيكلي فيه سيعيد طرح سؤال الجدوى الاقتصادية لكثير من الاستثمارات الزراعية الضخمة.

وفي هذا السياق، يصبح الاعتماد المفرط على مشترٍ رئيسي واحد نقطة ضعف بعد أن كان مصدر قوة. فالنمو القائم على طلب صيني متوسع باستمرار لم يعد مضموناً، والدول التي بنت توسعها الزراعي على هذا الافتراض ستحتاج إلى مراجعة نماذجها، لا فقط البحث عن زبائن جدد.

البيئة بين تخفيف الضغط ونقله

العواقب البيئية لهذا التحول تبدو معقدة؛ فمن جهة، قد يؤدي انخفاض الطلب الصيني على السلع الزراعية المستوردة إلى تخفيف الضغط على تحويل الأراضي في الدول المنتجة، خاصة في المناطق التي كان التوسع الزراعي فيها مدفوعاً بطلب التصدير، وهذا قد يقلل الحاجة إلى إزالة مساحات إضافية من الغابات أو تحويل الأراضي الطبيعية إلى حقول ومراعٍ.

ومن جهة أخرى، قد يؤدي رفع الإنتاج المحلي داخل الصين إلى زيادة الضغط على مواردها الطبيعية المحدودة أصلاً. فندرة المياه ما تزال تحدياً هيكلياً، كما أن جودة التربة في مناطق زراعية رئيسية تبقى محدودة. ومع توسع تربية الأحياء المائية وإنتاج الأعلاف محلياً، يمكن أن يتصاعد الضغط أيضاً على الأنظمة البيئية البحرية، خصوصاً أن الصين تمتلك بالفعل بصمة عالمية كبيرة في هذا المجال.

لذلك، فإن التحول لا يعني بالضرورة خفض الكلفة البيئية عالمياً، بل قد يعني إعادة توزيعها جغرافياً؛ فالسؤال لم يعد فقط أين يُنتج الغذاء، بل بأي كلفة بيئية، وبأي مستوى من الكفاءة، وبأي أثر على المياه والتربة والأنظمة البحرية.

نافذة للتكيف قبل فوات الأوان

رغم حجم التحول، لا تزال أمام الدول المنتجة نافذة للاستجابة. وأول مسار هو تحسين الإنتاجية في الأراضي الزراعية الحالية بدل مواصلة التوسع الأفقي في مساحات قد لا تجد مستقبلاً الطلب نفسه. كما يمكن لهذه الدول تجنب الاستثمار في طاقات إنتاجية جديدة قد لا تحقق العوائد المتوقعة إذا انخفض الطلب الصيني أو تغيرت أنماطه.

وهناك مسار مكمل يتمثل في استصلاح الأراضي الزراعية المتدهورة؛ فالبرازيل، على سبيل المثال، تمتلك أكثر من 100 مليون هكتار من أراضي المراعي المتدهورة، وتقدر المعطيات أن 40% منها صالحة لإنتاج الغذاء. واستعادة هذه الأراضي، التي تعمل حالياً بثلث طاقتها الإنتاجية فقط، يمكن أن يلبي الطلب العالمي المستقبلي على لحوم البقر والصويا دون الحاجة إلى إزالة هكتار واحد إضافي من الغابات.

وهذه النقطة تحمل دلالة استراتيجية؛ فمستقبل الزراعة العالمية لن يتحدد فقط بحجم الطلب الصيني، بل أيضاً بقدرة المنتجين على الانتقال من نموذج التوسع الكمي إلى نموذج الإنتاجية، والاستدامة، وتنويع الأسواق، وتحسين القيمة المضافة.

تبدو حقبة الصين كمشترٍ زراعي مهيمن في طريقها إلى التراجع التدريجي. وقد لا يحدث التحول دفعة واحدة، لكنه بدأ يأخذ شكله عبر السياسات، والاستثمار، والابتكار، والسعي إلى الاكتفاء الغذائي. وبالنسبة للأسواق العالمية، فإن السؤال لم يعد هل ستواصل الصين شراء المزيد إلى ما لا نهاية، بل كيف سيتصرف المنتجون عندما يتراجع طلب المشتري الذي بنوا عليه جزءاً كبيراً من نموهم.

خلاصة التقييم: النص بنسخته المعدلة أعلاه ممتاز جداً، ويقدم مادة دولية واقتصادية دسمة يبحث عنها القارئ النخبي والمتابع المهتم بالشأن الاقتصادي على منصة “الفجر اليمني”. النشر مباشر ولا يتطلب أي تعديل إضافي.